5 月 30 日装备强国论坛上,宁德时代首席科学家、工程院院士吴凯放出关键消息,旗下多款钠离子电池产品将在今年实现规模化量产,相比此前四季度量产的规划再度提前,整个钠电池产业链瞬间提振信心,行业正式迎来产业化关键拐点。

对比主流锂电池,钠离子最大的先天优势落在原材料层面。钠在地壳储量充足、全球分布均匀,避开锂资源七成以上集中美洲的资源垄断隐患,从根源化解供应链被卡脖子的风险。加上近期碳酸锂价格持续走高,锂电原材料成本承压,进一步倒逼钠电池产业化脚步加快。券商测算,今年钠电池电芯成本有望跌破 0.4 元每瓦时,逐步追平磷酸铁锂,后期规模化落地后甚至能压到 0.3 元以内,性价比优势会彻底拉开。

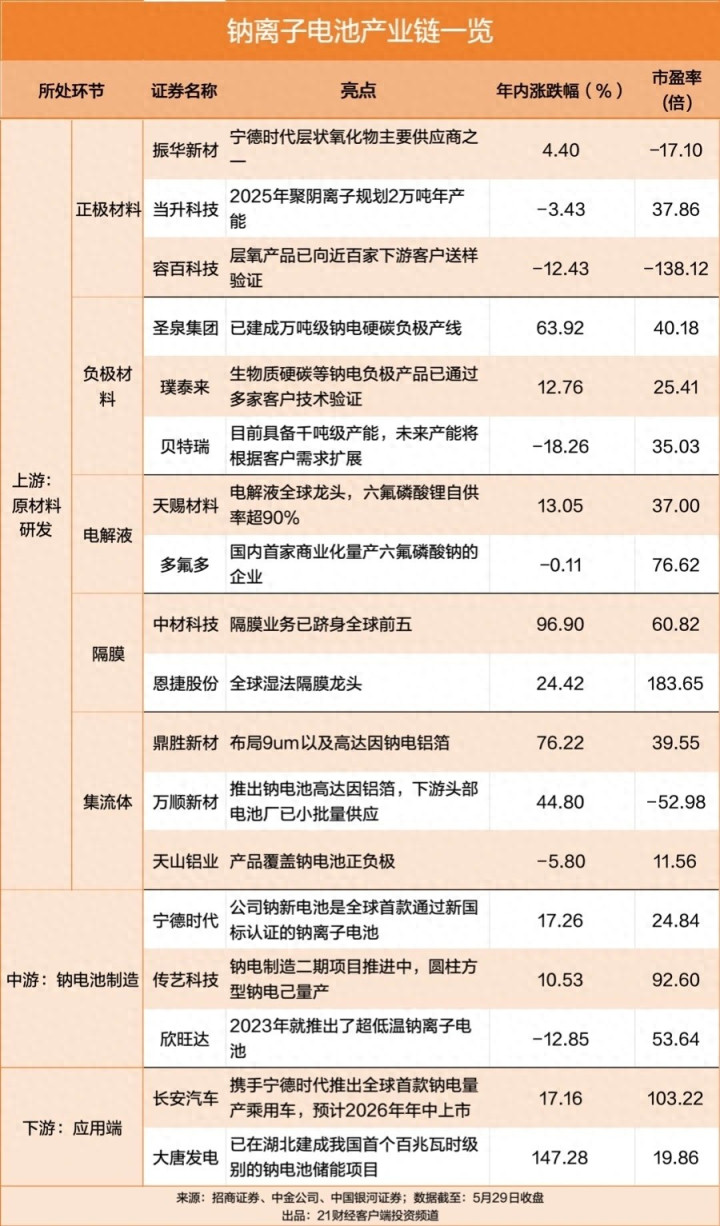

为啃下这条新赛道,宁德时代前期研发投入已经逼近百亿元,企业掌舵人曾毓群预判,未来钠电池能抢占三四成传统电池市场。龙头定调之后,国内一众头部动力电池企业紧随入场,比亚迪、亿纬锂能、国轩高科等纷纷落地产线,亿纬锂能早已动工建设 2GWh 钠电产能;整车端同样传来利好,长安联手宁德打造的全球首款钠电量产家用车,敲定今年年中推向市场。

资本市场早已敏锐捕捉行业红利。去年 A 股二十四家钠电池上市企业盈利同比走高,七家企业顺利扭亏;进入 2026 年,板块指数涨幅近 18%,多只个股年内涨幅突破五成,资金持续扎堆布局产业链。

从落地场景来看,业内普遍把乘用车、大型储能、两轮电动车定为钠电池三大主战场。低温表现出色、成本低廉的特性,适配低端乘用车与各类商用车;安全性出众的优势,契合大型储能电站建设;而存量庞大的铅酸两轮车市场,更是钠电池替代的核心空间。

多家券商给出乐观预判,未来三年全球钠电池出货量将连年暴涨,2030 年总量有望突破 600GWh。2026 年也被业内公认为钠电池规模化落地元年,整条产业链从上游材料到终端制造,提前卡位的企业,将优先吃到行业高速扩容的发展红利。

汇盈策略提示:文章来自网络,不代表本站观点。